中国茶叶消费内需稳定,海外疫情抑制外需增长

数据显示,2019年中国茶叶销量分别为202.56万吨,同比增长6.02%,茶叶国内需求量平稳发展。2020年1-11月,中国茶叶累计出口量为32.42万吨,同比减少2.88%,其中绿茶、红茶、乌龙茶等茶类出口量都出现不同幅度下降,仅普洱茶出口逆市上扬,海外需求持续增长。

茶叶消费成为刚需,茶企挖掘新需求寻找市场突破口

数据显示,2021年1月,接近9成的受访网民是茶叶消费用户,接近4成有每天喝茶的习惯,茶叶成为人们生活中的刚需。随着健康养生观念的加深,部分受访网民也会选择喝茶来达到保健的目的。此外,喝茶场景多元,兼具休闲、社交和商务等场景,成为中小罐茶、中茶、廊沧古茶等品牌茶企开拓新需求的重要突破口。

传统茶品类市场成熟,新式茶饮等细分品类崛起

传统茶叶品类市场已经走到成熟阶段,市场竞争激烈,因而茶品市场新入局者只能通过探索行业品类细分化的市场需求,不断打造新场景、新产品、新需求来突围。当前,新式茶饮发展成为年轻消费者偏好的茶饮,并获得快速的发展,预计2021年中国新式茶饮市场规模将升至2800亿元。

行业背景概况(节选):

中国茶叶行业发展政策背景分析

国家十分重视农业发展 ,持续出台政策从金融上对农业产业进行帮扶,并鼓励数字农业建设,从顶层设计上为茶叶产业的发展提供了政策支持。2020年,为稳定茶叶市场秩序,促进产业平稳发展,各地出台税收减免、金融扶持等系列政策,支持加工企业购买新叶、帮扶产销。

中国茶叶行业发展经济背景分析(一)

数据显示,2020年1-2月,中国社会消费品零售总额和网上零售额双双下降。自4月开始,网上零售额率先恢复增长,而社会零售额仍在缓慢恢复,说明网上零售模式在疫情期间成为经济增长的重要抓手,特别是直播电商的火爆发展。这在一定程度上推动了茶企业数字化的程度,并加快和加深线上渠道的业务布局。

中国茶叶行业发展社会背景分析(一)

随着国民经济的发展,中国居民可支配收入也在同步提升。2020年前三季度,中国居民人均可支配收入23781元,同比增长3.9%;人均消费支出14923元,同比下降3.5%。艾媒咨询分析师认为,在收入较低时,居民收入水平直接关系到茶叶的购买力,茶叶需求表现出富有弹性,但随着收入水平提高,茶叶需求弹性减小,直到缺乏弹性。

市场数据分析(节选):

2019年中国茶叶产量数据分析

数据显示,2019年中国茶叶产量已达到277.72万吨,比2018年增长16.08万吨。艾媒咨询分析师认为,茶叶与茶园种植面积关联性强,受到茶园面积缩减影响,2018年茶叶生产的增长率较低。但总体而言,茶叶生产情况相对稳定,总体保持持续增长状态。

2019年中国不同茶叶种类产量数据分析

2019年中国不同茶叶种类产量占比中,超六成茶叶为绿茶。相较于2018年,中国不同种类的茶叶产量均较上一年有所增加。其中,白茶产量同比增速最高,为47.2%。艾媒咨询分析师认为,绿茶在中国的大多数省份均有种植,这就造就了茶叶的产量中大多数为绿茶,大多数人自然耳濡目染的接触到绿茶,使得绿茶消费需求更高,这也倒逼了绿茶的产量增长。

2021年中国消费者喝茶的主要原因

调查显示,27.6%的中国消费者表示喝茶的主要原因是休闲放松,19.5%的消费者表示喝茶已成为一种生活习惯,而出于保健养生和提神为目的喝茶的消费者分别占比19.1%和18.5%。艾媒咨询分析师认为,喝茶已经逐渐成为不少现代人生活中的一部分,除了传统的用一种茶叶冲泡而成的茶饮之外,现在也流行着由茶叶混合其他原料制成的风味茶饮,根据不同原料有着不同的功效,受到了消费者的广泛欢迎。

2021年中国消费者喜好的茶叶品类

调查显示,2021年中国消费者最喜爱的茶叶是绿茶(54.6%),其次是红茶(46.5%),此外,养生茶、乌龙茶和花草茶也获得了不少消费者的青睐。艾媒咨询分析师认为,随着大众保健意识的增强,养生茶成为了不少人日常选择的茶饮。总体来说,除了传统的绿茶、红茶、乌龙茶等品类之外,市场上各种对应不同需求混合调制的茶叶品类也在不断增加。

2021年中国消费者选购茶叶的渠道

数据显示,2021年中国消费者选购茶叶的三大渠道分别是电商平台(56.0%)、茶叶专卖店(55.0%)和线下商超(48.6%)。艾媒咨询分析师认为,茶叶专卖店和线下商超作为传统茶叶销售渠道,具有分布广、选购产品较为直观等优势,因此依然具有较强的市场竞争力;而另一方面,随着直播电商、社交电商等业态的发展,电商渠道逐渐发展成为了消费者选购茶叶的重要途径,电商渠道具有品种丰富、购买方便等特点,受地域性的限制较少,消费者可以购买到来自全国甚至世界各地的不同茶品种,因此也受到了较多消费者的青睐。

典型案例分析(节选):

典型案例分析(一):大益茶(一)

云南大益茶叶集团(简称大益茶)前身为佛海茶厂,始建于1938年。茶厂在两人带领下引进制茶设备,学习先进制茶方法、自研开发技术,在云南普洱茶区打造了第一条机制滇茶产业链,大益茶在国内茶界迅速登顶。云南大益茶叶集团当前注册资本1亿元。

典型案例分析(二):天福茗茶(一)

天福茗茶品牌隶属于天福集团名下产业,创办于1993年,主要经营传统中式茶产品,集茶叶加工、销售、科研、文化、旅游为一体的全方位茶业品牌。天福集团母公司位于福建省福州市,目前在港股上市,截至2020年12月28日,股价为5.99港元/股,港股市值为66.20亿元。

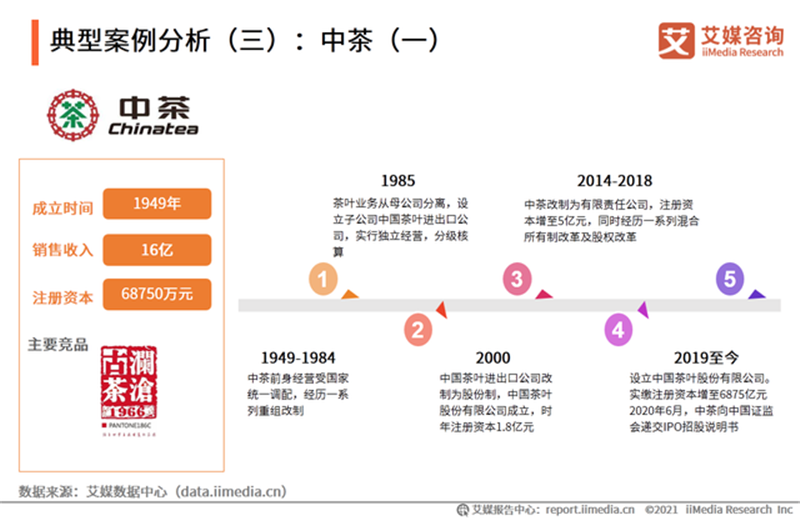

典型案例分析(三):中茶(一)

中国茶叶股份有限公司(简称中茶)是世界500强企业中粮集团(COFCO)成员企业,近期正在主板市场寻求上市。中茶以“国饮中茶”为品牌主张,主营业务为茶叶及相关制品研发、生产及销售。旗下主要品牌包括“海堤”“猴王牌”“蝴蝶牌”“百年木仓”等,主要产品包括乌龙、普洱、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。

典型案例分析(四):澜沧古茶(一)

澜沧古茶有限公司,位于云南省普洱市澜沧县,其品牌历史可追溯至1966年。公司以景迈万亩古茶园为依托,拥有高产优质茶园5000多亩,茶叶初制所9个,年加工能力可达3000吨以上,是集种植、生产加工、销售为一体的综合性茶叶企业。

行业趋势分析(节选):

趋势分析一:中国成为全球茶叶重点消费市场

数据显示,2012年以来,中国茶叶消费总量和人均消费总量呈持续上升趋势,2019年国内茶叶市场销售额已达到2739.50亿元。艾媒咨询分析师认为,随着消费升级、健康理念提升,中国茶叶消费持续增长,消费占全球市场销售额的比重逐年攀升,正逐渐发展成为全球茶叶消费的重点市场。

趋势分析二:直播破局,茶企营销线上化

疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得很好的成效。其中,茶企也在“直播热”的助力下不断加码线上营销,2020年中国茶叶的线上市场规模达到265亿元,同比增长12.8%。未来,短视频直播等线上营销将会成为茶企常态化的营销方式之一。

趋势分析三:头部茶企品牌效应凸显(一)

数据显示,2020年双十一当日,淘系电商平台上Top100的茶行业店铺交易总额为4.25亿元,其中Top10的店铺的交易总额为2.29亿元,占Top100店铺成交总额的53.9%。艾媒咨询分析师认为,流量向头部集中,头部茶企品牌效应凸显,而且全渠道布局完备的成熟品牌在双十一期间发力明显。随着市场竞争越来越激烈,未来资源向头部企业集中,强者恒强是必然趋势。

本文部分数据及图片内容节选自艾媒研究院发布的《2020年中国茶叶行业市场现状及用户调研分析报告》。

【原标题】艾媒咨询|2020年中国茶叶行业市场现状及用户调研分析报告

注:内容来源艾媒咨询,信息贵在分享,如涉及版权问题请联系删除